Přehrát ukázku

Přehrát ukázku

AML - Zákon o praní špinavých peněz

Témata

- AML – zákon o praní špinavých peněz už platí 10 let

- kontrolní mechanismy

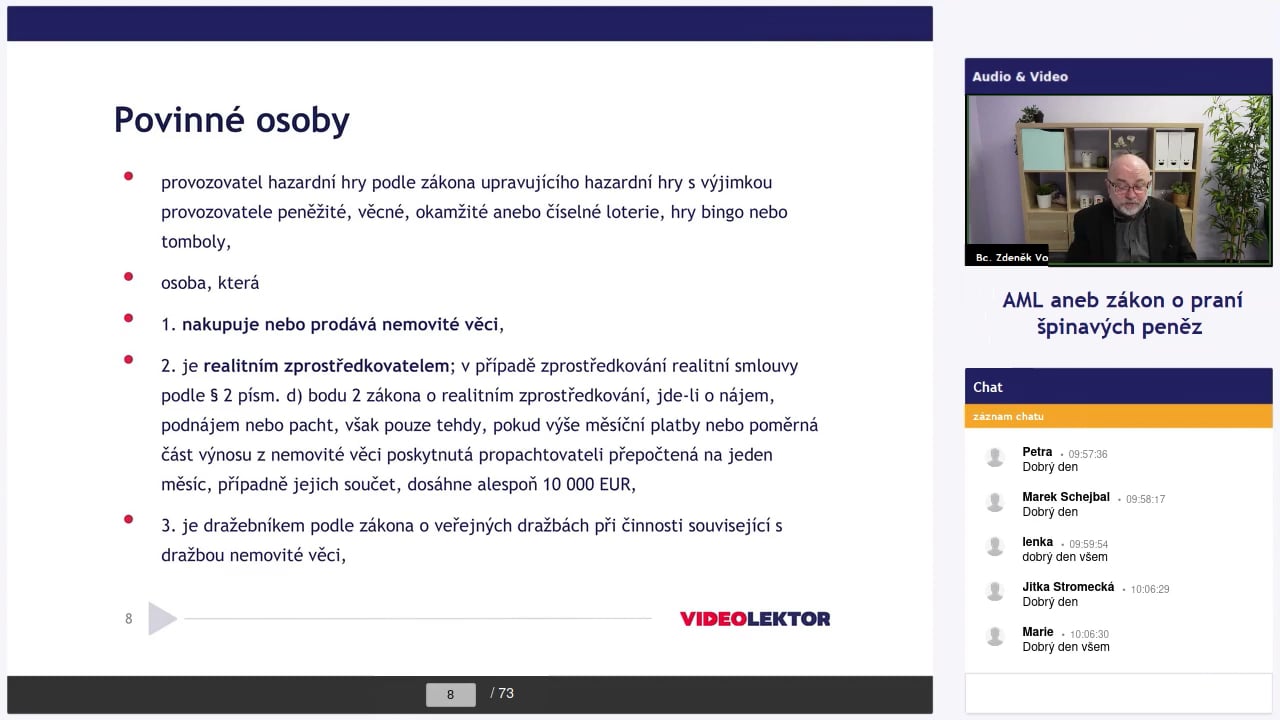

- Povinné osoby – účetní i daňoví poradci

- Hotovostní platby

- Ohlašovací povinnost

- Politicky exponované osoby

- Sankce

- Mezinárodní sankce - registr a jeho povinné použití

- Registr skutečných vlastníků a s ním související povinnosti

- GDPR – základy pro účetní a daňové poradce Ochrana údajů klienta

- Smluvní ujednání s klientem

Pro koho je školení určeno

Toto školení by měly absolvovat povinné osoby podle tohto zákona, tedy daňoví poradci, účetní, auditoři ale i realitní makléři, finanční poradci a další osoby.Související události

Štítky

Jak pracovat s videozáznamem

KROK 1

Videozáznam můžete sledovat kdekoliv, kde máte přístup k internetu. Stačí se jen přihlásit k vašemu uživatelskému účtu. Můžete jej sledovat přímo na webu Videolektora nebo si záznam stáhnout a pustit třeba na cestách nebo na chatě.

KROK 2

Každý videozáznam je pro vás připraven ke zhlédnutí do 5 pracovních dní od živého vysílání školení. Jakmile bude videozáznam online, upozorníme vás e-mailem. Přehled nově vydaných videozáznamů, uvidíte také po přihlášení k vašemu uživatelskému účtu.

KROK 3

Celý videozáznam obsahuje zpravidla víc jak 3 hodiny plné informací. Můžete si jej pustit od první do poslední minuty, ale také si jednoduše vyberete díky obsahu nebo prezentaci pod videem jen určitou část, která vás zajímá.

Videolektor nabízí

Dotazy po skončení školení

I po ukončení školení můžete pokládat dotazy a vést tak diskuse jak mezi sebou, tak s našimi specialisty a občas i přímo s lektorem. Nově vám na dotazy odpovídá také náš Honza - virtuální poradce, který poskytne odpověď na dotaz ihned.

Účast na živých vysíláních

Nadcházejících školení se můžete zúčastnit online a v průběhu můžete pokládat lektorovi živé dotazy. Stačí se na ně předem přihlásit. Po skončení budou k dispozici jak záznam, tak veškeré materiály.

Pokročilé vyhledávání

Díky pokročilému vyhledávání v zákaznické sekci můžete jednoduše nalézt informace napříč školeními a dotazy od zákazníků.

Minimálně 50 nových školení

Během 12 měsíců připravíme minimálně 50 nových školení, která se budou týkat změn v zákonech a předpisech, ale také nabídnou výklad postupů a praktické příklady."

Interaktivní testy

Pro ověření znalostí k dané problematice slouží interaktivní testy. Ihned obdržíte výsledky a můžete se v záznamu podívat na ty pasáže, ve kterých jste chybovali.

Neomezené přehrávání

Záznamy z školení spustíte v libovolném prohlížeči přímo na vašem počítači, tabletu nebo chytrém telefonu. A přehrát si je můžete kolikrát budete potřebovat.

Hodnocení

Ověřený uživatel

Ověřený uživatel

Ověřený uživatel

Ověřený uživatel

Koupí školení získáte:

- Neomezený přístup k videozáznamu

- Prezentaci a materiály od lektora

- Doslovný přepis záznamu školení

- Test k ověření znalostí

- Přístup do online poradny