Přehrát ukázku

Přehrát ukázku

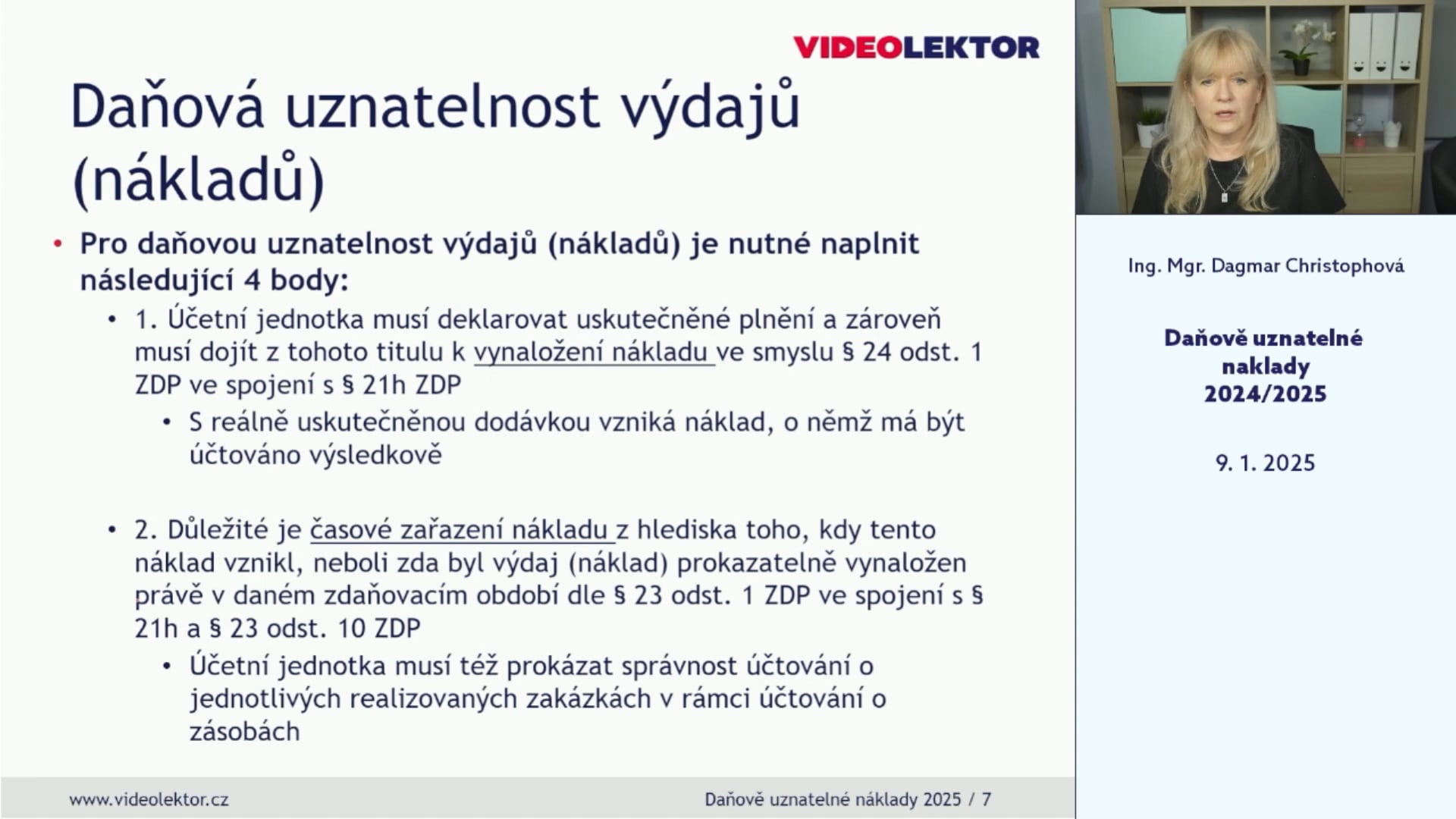

Daňově uznatelné náklady 2024/2025

Témata

- Vymezení nákladů/výdajů – předpisy, definice, návaznost na účetnictví – časové rozlišení; přiměřenost výdajů; obecné principy daňové uznatelnosti § 24 a 25, dokazování daňové uznatelnosti v daňovém řízení.

- Náklady spojené se zaměstnanci, společníky a statutáry – cestovní náhrady, stravování, paušální náhrady při práci na dálku, vzdělávání, zaměstnanecké benefity – rekapitulace změn roku 2024 plus novinky pro rok 2025, ochranné prostředky, motivační příspěvek, příklady

- Náklady v oblasti majetku a zásob – účetní a daňové odpisy, technické zhodnocení, zůstatková cena majetku prodaného, zlikvidovaného, vyřazeného, leasing

- Pohledávky – opravné položky, odpis pohledávky, apod.;

- Švarcsystém a outsourcing.

- Další vybrané daňově uznatelné náklady se zaměřením na problémy a chyby v praxi, např. pojištění, úroky, rezervy, reklamní předměty/vzorky, dary, úhrady daní a daňová uznatelnost.

- Nedaňové náklady - smluvní sankce, úroky ze zápůjček a úvěrů od FO, pokuty, penále, úroky z prodlení, manka a škody, finanční náklady, reprezentace, pohoštění apod.

- Další vybrané daňově neuznatelné náklady se zaměřením na praxi.

- Úpravy základu daně dle § 23 ZDP

- Očekávané změny v souvislosti s novelou zákona o účetnictví.

- Důležité judikáty k daňovým nákladům.

Pro koho je školení určeno

účetní různého stupně pokročilosti, daňoví poradci, auditoři, podnikateléSouvisející události

Štítky

Jak pracovat s videozáznamem

KROK 1

Videozáznam můžete sledovat kdekoliv, kde máte přístup k internetu. Stačí se jen přihlásit k vašemu uživatelskému účtu. Můžete jej sledovat přímo na webu Videolektora nebo si záznam stáhnout a pustit třeba na cestách nebo na chatě.

KROK 2

Každý videozáznam je pro vás připraven ke zhlédnutí do 5 pracovních dní od živého vysílání školení. Jakmile bude videozáznam online, upozorníme vás e-mailem. Přehled nově vydaných videozáznamů, uvidíte také po přihlášení k vašemu uživatelskému účtu.

KROK 3

Celý videozáznam obsahuje zpravidla víc jak 3 hodiny plné informací. Můžete si jej pustit od první do poslední minuty, ale také si jednoduše vyberete díky obsahu nebo prezentaci pod videem jen určitou část, která vás zajímá.

Videolektor nabízí

Dotazy po skončení školení

I po ukončení školení můžete pokládat dotazy a vést tak diskuse jak mezi sebou, tak s našimi specialisty a občas i přímo s lektorem. Nově vám na dotazy odpovídá také náš Honza - virtuální poradce, který poskytne odpověď na dotaz ihned.

Účast na živých vysíláních

Nadcházejících školení se můžete zúčastnit online a v průběhu můžete pokládat lektorovi živé dotazy. Stačí se na ně předem přihlásit. Po skončení budou k dispozici jak záznam, tak veškeré materiály.

Pokročilé vyhledávání

Díky pokročilému vyhledávání v zákaznické sekci můžete jednoduše nalézt informace napříč školeními a dotazy od zákazníků.

Minimálně 50 nových školení

Během 12 měsíců připravíme minimálně 50 nových školení, která se budou týkat změn v zákonech a předpisech, ale také nabídnou výklad postupů a praktické příklady."

Interaktivní testy

Pro ověření znalostí k dané problematice slouží interaktivní testy. Ihned obdržíte výsledky a můžete se v záznamu podívat na ty pasáže, ve kterých jste chybovali.

Neomezené přehrávání

Záznamy z školení spustíte v libovolném prohlížeči přímo na vašem počítači, tabletu nebo chytrém telefonu. A přehrát si je můžete kolikrát budete potřebovat.

Hodnocení

Ověřený uživatel

Ověřený uživatel

Ověřený uživatel

Ověřený uživatel

Ověřený uživatel

Ověřený uživatel

Ověřený uživatel

Ověřený uživatel

Ověřený uživatel

Ověřený uživatel

Ověřený uživatel

Ověřený uživatel

velice přínosné školení

Ověřený uživatel

Ověřený uživatel

Ověřený uživatel

Ověřený uživatel

Ověřený uživatel

Ověřený uživatel

velké dík paní Lektorce :-)

Ověřený uživatel

Ověřený uživatel

Perfektní školení

Ověřený uživatel

Ověřený uživatel

Příjemný, obsáhlý a srozumitelný výklad.

Ověřený uživatel

Ověřený uživatel

Skvělé školení, děkuji.

Ověřený uživatel

Ověřený uživatel

Opravdu skvělé školení. Prosím víc školení s p. Christophovou. Děkuji

Ověřený uživatel

Ověřený uživatel

Ověřený uživatel

Ověřený uživatel

Ověřený uživatel

Ověřený uživatel

Ověřený uživatel

Ověřený uživatel

Ověřený uživatel

Ověřený uživatel

Opět jedno z bezvadných školení, paní lektorka je úžasná :-) Děkuji :-)

Ověřený uživatel

Ověřený uživatel

Ověřený uživatel

Ověřený uživatel

Ověřený uživatel

Ověřený uživatel

Ověřený uživatel

Ověřený uživatel

Ověřený uživatel

Ověřený uživatel

Moc děkuji :-)

Ověřený uživatel

Ověřený uživatel

Ověřený uživatel

Ověřený uživatel

výborná paní lektorka

Ověřený uživatel

Ověřený uživatel

Ověřený uživatel

Ověřený uživatel

Ověřený uživatel

Ověřený uživatel

Ověřený uživatel

Ověřený uživatel

Ověřený uživatel

Ověřený uživatel

Ověřený uživatel

Ověřený uživatel

Ověřený uživatel

Ověřený uživatel

Ověřený uživatel

Ověřený uživatel

Ověřený uživatel

Ověřený uživatel

vynikající školení

Ověřený uživatel

Ověřený uživatel

Ověřený uživatel

Ověřený uživatel

Ověřený uživatel

Ověřený uživatel

Děkuji za perfektní a velmi aktuální školení.

Ověřený uživatel

Ověřený uživatel

Velmi oceňuji, jak se paní lektorka vypořádala s obsáhlostí tématu a s množstvím a náročností dotazů. Za mě úplně super👍

Ověřený uživatel

Ověřený uživatel

Ověřený uživatel

Ověřený uživatel

Ověřený uživatel

Ověřený uživatel

Ověřený uživatel

Ověřený uživatel

Ověřený uživatel

Ověřený uživatel

Ověřený uživatel

Ověřený uživatel

Ověřený uživatel

Ověřený uživatel

Ověřený uživatel

Ověřený uživatel

Ověřený uživatel

Ověřený uživatel

Ověřený uživatel

Ověřený uživatel

Koupí školení získáte:

- Neomezený přístup k videozáznamu

- Prezentaci a materiály od lektora

- Doslovný přepis záznamu školení

- Test k ověření znalostí

- Přístup do online poradny